Beitragsfoto von National Cancer Institute auf Unsplash

Informationsstand: 2024-05-07

Inhaltsverzeichnis

Forschungszulagengesetz = FZulG

toppt

ZIM = Zentrale Innovationsprogramm Mittelstand

Wichtige Voraussetzung ist, dass das Entwicklungsvorhaben folgende Kriterien erfüllt:

- Neuartig – Ein Vorhaben muss auf die Gewinnung neuer Erkenntnisse abzielen

- Ungewiss – Es müssen Risiken bzw. Unsicherheiten in Bezug auf das Endergebnis bestehen

- Planmäßig – Es muss einem Plan folgen und grundsätzlich reproduzierbar sein

Arten der Entwicklungsvorhaben

Industrielle Forschung:

- Ziel: Entwicklung neuer Produkte, Verfahren oder Dienstleistungen

- Oder: Wesentliche Verbesserung bestehender Produkte/Verfahren/Dienstleistungen

- Beispiele: Entwicklung von Prototypen, Pilotanlagen – dies muss der industriellen Forschung und Validierung technologischer Grundlagen dienen

Experimentelle Entwicklung:

- Ziel: Entwicklung neuer oder verbesserter Produkte, Verfahren oder Dienstleistungen

- Nutzung vorhandener wissenschaftlicher, technischer und wirtschaftlicher Kenntnisse

- Beispiele: Konzeption, Planung, Dokumentation neuer Produkte/Verfahren/Dienstleistungen

Grundlagenforschung:

- Ziel: Erwerb neuen Grundlagenwissens

- Keine direkte kommerzielle Anwendung erkennbar

- Beispiele: Theoretische Arbeiten, Experimente ohne Produktbezug

Das Verfahren

1. Was ist die Forschungszulage?

Seit 2020 können Unternehmen in Deutschland Geld für Produktentwicklung und Produktweiterentwicklung (oder: Forschung und Entwicklung) vom Staat zurückbekommen. Dies nennt sich „Forschungszulage“ und ist ein Zuschuss der entstandenen Kosten von bis zu 35 % bei kleinen und mittleren Unternehmen (1 – 249 Beschäftigte) oder bis zu 25% bei größeren Unternehmen.

2. Wer kann die Förderung beantragen?

Alle Unternehmen in Deutschland, unabhängig von Größe, Rechtsform und Branche, können die Forschungszulage beantragen. Sogar Startups und Unternehmen in Verlustphasen sind berechtigt.

3. Welche Kosten werden gefördert?

Gefördert werden unter anderem:

- Gehälter und Löhne von Mitarbeitern aus allen Abteilungen, die an der Produktentwicklung und -weiterentwicklung arbeiten

- Kosten für Auftragsforschung

- Abschreibungen auf Geräte und Anlagen, die für die Produktentwicklung und -weiterentwicklung genutzt werden

4. Wie hoch ist die Förderung?

Die Höhe der Förderung beträgt bis zu 25% der entstandenen Kosten. Für kleine und mittlere Unternehmen (KMU) gibt es einen Bonus von 10 Prozentpunkten, so dass die maximale Förderung 35% betragen kann. Die absolute Höhe der Förderung ist pro Jahr auf 2,5 Millionen Euro bzw. 3,5 Millionen Euro für KMU begrenzt.

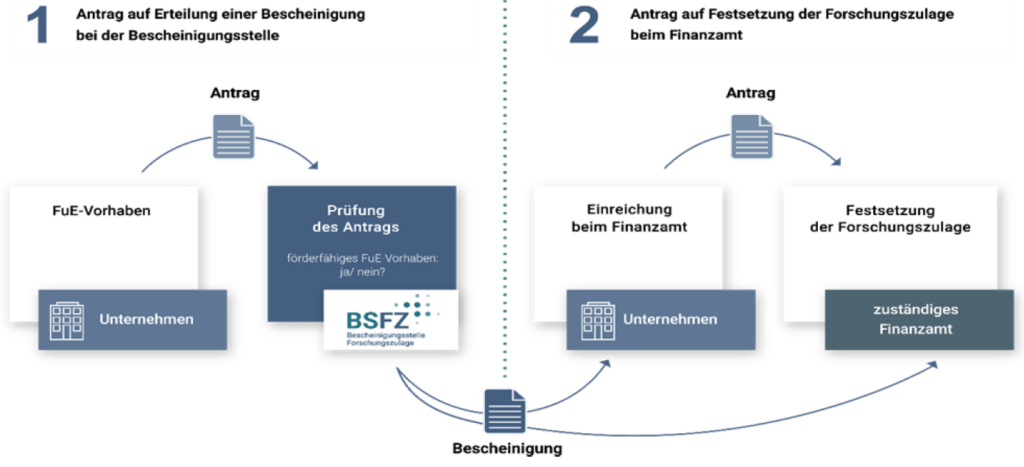

5. Wie kann man die Forschungszulage beantragen?

Die Beantragung ist kostenlos und findet in einem 2-stufigen Verfahren statt:

- Das Unternehmen stellt einen Antrag auf Bescheinigung für die Produktentwicklungen / -weiterentwicklungen, die begünstigt werden sollen. Der Antrag kann vor, während oder nach der Durchführung eines Entwicklungsvorhabens gestellt werden. Die Bescheinigungsstelle (BSFZ) prüft, ob es sich bei den im Antrag beschriebenen Tätigkeiten um Produktentwicklung im Sinne des Forschungszulagengesetzes FZulG handelt.

- In einem zweiten Schritt ist die Forschungszulage bei dem für die Besteuerung des anspruchsberechtigten Unternehmens nach dem Einkommen zuständigen Finanzamt zu beantragen. Dieser Antrag ist für alle begünstigen Entwicklungsvorhaben eines anspruchsberechtigten Unternehmens immer erst nach Ablauf des Wirtschaftsjahres zu stellen, in dem die förderfähigen Aufwendungen für begünstigte FuE-Vorhaben entstanden sind.

Die Forschungszulage wird im Rahmen der Steuererklärung beantragt. Dazu wird ein Formblatt für das Finanzamt ausgefüllt. Darin werden die begünstigten Produktentwicklungs- und -weiterentwicklungsvorhaben sowie die entstandenen Kosten belegt.

Zusatzpunkt: Auftragsforschung

Auch Kosten für Auftragsforschung an externe Unternehmen können unter bestimmten Voraussetzungen gefördert werden. In diesem Fall werden 60% (bzw. 70% seit dem Wachstumschancengesetz) der an den Auftragnehmer gezahlten Kosten bezuschusst.

MT MARKETEER – Sofort-Kontakt 😉

Vernetzen mit Michael Tönsing bei LinkedIN

Direkter Kontakt

Zum kostenlosen Erstgespräch mit Michael Tönsing